(来源:荷马财经)钱坛子

近日,无锡先导智能装备股份有限公司(以下简称“先导智能”),这家在登陆创业板(股票代码:300450.SZ)已多年的全球锂电智能装备巨头,获得证券会的境外发行上市备案,标志其港股上市进程再进一步 。

此次IPO由中信证券和摩根大通担任联席保荐人,计划募集资金约100亿港元。

耐人寻味的是,就在先导智能全力冲刺港股之时,昔日战略股东宁德时代连续减持至不足1%。

百亿募资背后:国内下滑,海外激增

先导智能成立于1999年,是国内较早布局新能源智能装备的企业之一,其业务覆盖锂电智能装备、光伏装备、3C 智能制造、智能物流、氢能装备与激光精密加工等领域。

报告期内,2022年全年公司实现营业收入139.32亿元、净利润23.18亿元;2023年全年营收166.28亿元,净利润反而下降17.71亿元,呈现"增收不增利"态势;2024年营收下滑至118.55亿元,净利润2.68亿元,进入2025年上半年,公司经营明显回暖,实现营业收入66.10亿元,净利润7.15亿元(已超过2024年全年水平),净利润同比增长65.51%,净利润率从2024年的2.26%回升至10.82%,显示下游新能源行业需求复苏带动公司盈利能力显著修复。

近几年先导智能海外收入暴增。从2022年的11.95亿元狂飙至2024年的28.31亿元,占比从8.6%跃升至24.0%,上半年同比增幅高达159.56%。

早在2022年,先导智能就曾计划在瑞士证券交易所发行全球存托凭证(GDR),但最终在2025年1月27日终止该计划。

如今,先导智能转战港交所。这既是基于香港市场更高的流动性和国际影响力的考量,也反映了公司对自身战略定位的清晰认知。

招股书披露的资金用途,勾勒出四大战略支点:全球化网络、技术护城河、数字化革命、产业链并购。这并非空头支票,而是有扎实业绩背书的战略延伸。

海外收入从2022年的11.95亿元狂飙至2024年的28.31亿元,占比从8.6%跃升至24.0%,上半年同比增幅高达159.56%。这样的增速,在制造业出海寒冬中堪称奇迹。

公司亦明确表示,募集资金将用于扩大其全球研发、销售及服务网络,并选择性地实施战略举措,以深化其在全球市场的渗透力。

但真正让行业震动的,是其客户名单的含金量。对德国大众萨尔茨吉特工厂20GWh的供货仅是开始,更关键的是被锁定为未来240GWh超级工厂的核心供应商。这意味着先导智能的产品质量、技术标准和交付能力,已通过全球最严苛的德系制造认证。一张进入欧洲心脏地带的"通行证",价值远超订单本身。

创始人王燕清的"工程师文化"刻在基因里。当2024年全行业削减研发预算过冬时,先导智能却逆势将研发投入占比从10%提升至14%,5000名研发人员占员工总数近三成。

回报同样惊人:累计3200项授权专利、2025年上半年新增388项专利、全球首家交付车规级全固态电池整线解决方案。在锂电设备这个技术迭代快于想象的战场,先导智能用持续高投入确保了"代差优势"——当对手还在攻关单机时,它已交付145条整线解决方案,毛利率稳稳站在36%的高位。

霸主地位:从单机冠军到整线“独裁”钱坛子

弗若斯特沙利文的数据撕开行业真相:按2024年收入计,先导智能全球市占率15.5%,中国第一;按订单价值算,全球份额高达22.4%,中国更是惊人的34.1%,换句话说,中国每新建三座动力电池工厂,就有一座由先导智能总承包。

在决定电池性能与安全性的卷绕机、叠片机赛道,先导智能的全球份额均超过65%,圆柱电池后道加工设备份额超40%,智能物流设备份额达33.5%。

更狠的是,它的叠片机效率全球第一,XBC串焊机累计交付超30GW,出货量全球第一。核心单机的绝对统治力,为其整线解决方案推广铺平了道路。客户可以挑剔单机价格,却难以拒绝"交钥匙"的诱惑——从制浆、涂布到化成、测试,145条成功整线项目的经验,构成了无法复制的竞争壁垒。

国内战场,宁德时代、比亚迪、中创新航、亿纬锂能、国轩高科、蜂巢能源全数入彀;海外战场,特斯拉、大众、宝马、奔驰、丰田、LG新能源、SK On、三星SDI无一漏网。

先导智能的可怕之处在于,它既能让国内客户心甘情愿排队等交付,又能让国际巨头放下身段开放供应链。这种"通吃"能力,源于一个残酷事实:在高端锂电设备领域,可选供应商本就不多,能做好的更是凤毛麟角。

解绑宁德时代,利润下滑持续阵痛

先导智能与宁德时代的关系,是中国新能源史上最复杂的商业样本。

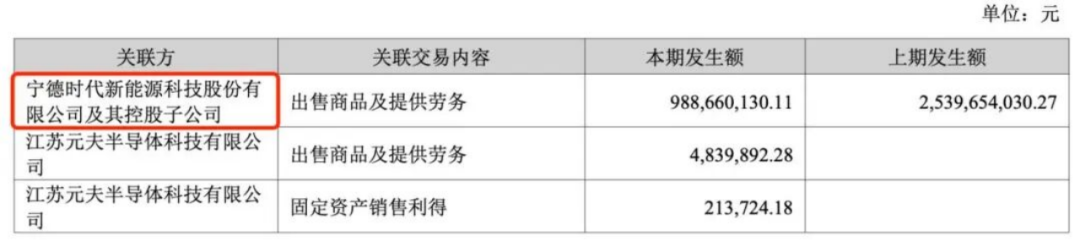

2014年元旦,宁德时代与先导智能签订了合计5996.9万元的采购合同,合同期限为三年。

从那一年起,宁德时代便开始常年“霸榜”先导智能的客户名单。尤其是2020年,宁德时代在先导智能的营收占比高达26.8%。

2020年9月14日晚,先导智能发布定增预案称,拟通过募资不超25亿元,用于投资先导高端智能装备华南总部制造基地等5个项目,发行价格为36.05元/股,宁德时代拟认购全部定增股份。定增完成后,宁德时代将持有先导智能6934.81万股股份,占发行后总股本的7.29%,成为公司第二大股东。

然而,这段“蜜月期”在近年来出现了微妙的变化。自2024年起,宁德时代开始持续减持先导智能的股份。2024年11月29日,先导智能公告称,因自身资产配置需求,宁德时代在权益变动完成后,持股比例下降至4.99999%,不再是持股5%以上的重要股东 。

然而,戏剧性的一幕发生宁德时代宣布减持的同一天,双方续签三年战略合作协议,合作范围从电芯设备扩展至辊压、模切、叠片、物流,并明确覆盖模组PACK、固态电池、钙钛矿等前沿赛道。

这才是真正的"离婚不离家"。从战略入股到大幅减持,股权上的"离婚"与业务上的"同居"形成了强烈反差。

此后,减持并未停止。据统计,到2025年6月底,其持股数量已降至不足1100万股,占总股本比例已不足1% 。

宁德时代减持的官方口径是"资产配置需求",但明眼人都知道,作为全球动力电池霸主,它必须构建多元化供应链以维持议价权,避免对单一设备商形成依赖。对先导智能而言,失去战略股东背书固然遗憾,却也卸下了"站队"枷锁——从此可以名正言顺地服务宁德时代的所有竞争对手,包括特斯拉、LG新能源等死对头。

但分手的成本是隐性的。先导智能历年的财报数据显示,自2023年开始宁德时代为先导智能贡献的销售额开始逐年下滑。

2022-2024年,来自宁德时代的订单收入占先导智能总收入的比重分别为40.1%、15.4%、8.34%,占比开始持续下滑。在2024年报中,宁德时代贡献的销售收入更是同比减少了15.51亿元,下滑幅度超60%。

从2023年开始,先导智能的业绩也开始出现了明显下滑。

数据显示,2024年先导智能实现营业收入118.55亿元,同比下降了28.71%,而2024上半年降幅是18.82%。

先导智能盈利能力下滑更为严重。2024年其净利润仅为2.86亿元,扣非净利润为3.60亿元,同比分别下降83.88%和79.11%。

据机构预测,到2030年,固态电池设备市场空间将达到443亿元,其中全固态电池设备市场空间为313亿元 。

先导智能作为全球唯一能提供全固态电池整线解决方案的供应商,能否在资本加持下,将领先优势转化为统治地位,值得一看。

END特别声明:素材来源于互联网公开渠道,如有侵权请联系删除。本文内容绝不构成任何投资建议、引导或承诺,仅供行交流、研讨之用。市场有风险,投资须谨慎!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盈富优配提示:文章来自网络,不代表本站观点。